หลังจากที่คณะกรรมการนโยบายการเงิน (กนง.) ธนาคารแห่งประเทศไทย ได้ประกาศปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% ต่อปี จาก 1.50% ต่อปี เป็น 1.25% ต่อปี ทำเอาหลายๆ แบงก์พากันทยอยประกาศปรับลดอัตราดอกเบี้ยทั้งฝั่งเงินกู้ และเงินฝาก แต่เท่าที่สำรวจดูแล้วกระทบกับดอกเบี้ยเงินฝากดิจิทัลแบงก์กิ้งค่อนข้างน้อย มีบางรายที่ปรับลดลงบ้างแต่ก็ยังถือว่าอัตราดอกเบี้ยยังสูงอยู่

ด้วยบัญชีดิจิทัล สามารถทำธุรกรรมได้ด้วยตนเองผ่านแอปพลิเคชั่น ที่ไหน เมื่อไร ก็ได้ ไม่มีสมุดบัญชี ทำให้ต้นทุนการบริหารจัดการน้อยกว่า ธนาคารจึงสามารถนำต้นทุนนั้นมาจ่ายดอกเบี้ยให้กับลูกค้าได้ในอัตราสูงกว่าออมทรัพย์ทั่วไป หรือแม้ว่าจะปรับลดลงมาบ้าง อัตราดอกเบี้ยก็ยังสูงอยู่ดี

จากการสำรวจข้อมูลอัตราดอกเบี้ยทางหน้าเว็บไซต์ของดิจิทัลแบงก์กิ้ง 4-5 รายของไทยตอนนี้ หลังประกาศปรับลดอัตราดอกเบี้ยลงแล้ว แอดมินขอสรุปไว้ให้เผื่อจะมีบัญชีไหนน่าสนใจให้โยกเงินไปฝากในช่วงดอกเบี้ยขาลงดังนี้

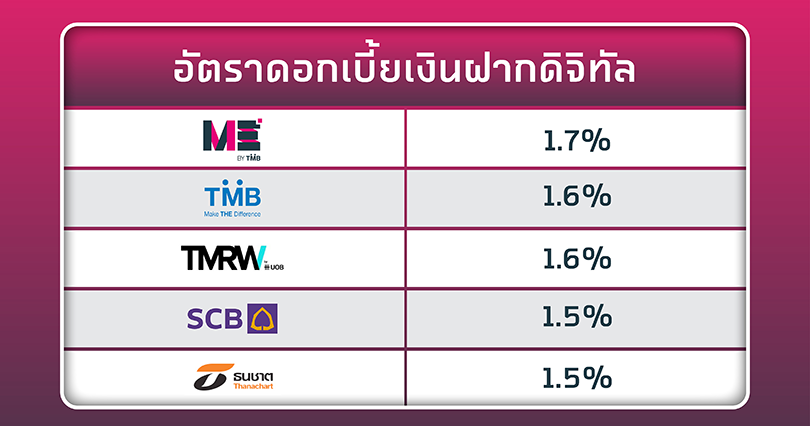

๏ บัญชี ME

SAVE ของ ME by TMB ชูจุดขายตรงอัตราดอกเบี้ยสูงกว่าบัญชีออมทรัพย์ปกติ 4.5 เท่า โดยเจ้าของบัญชีจะได้รับดอกเบี้ยพร้อมดอกเบี้ยโบนัสพิเศษรวมแล้วอยู่ที่

1.70%ต่อปี ซึ่งดอกเบี้ยโบนัสพิเศษนี้ก็ไม่ได้มีเงื่อนไขอะไรที่ยุ่งยาก

เพียงลูกค้ามียอดฝากมากกว่าถอนทุกเดือน คือแค่ฝากเพิ่มนิดหน่อยก็ได้รับโบนัสแล้ว

ถือว่าสนับสนุนนักออมเงินได้ดีมาก ที่สำคัญเห็นดอกเบี้ยเพิ่มขึ้นทุกวัน และ

บัญชีนี้ไม่มีค่าธรรมเนียมจุกจิก เช่น ค่ารักษาบัญชี หรือค่า SMS รายเดือน เพราะฉะนั้นวางใจได้ว่าเงินของคุณงอกเงยเต็มเม็ดเต็มหน่วยแน่นอน

๏ บัญชี TMB

โน ฟิกซ์ เป็นอีกหนึ่งผลิตภัณฑ์เพื่อการออมที่ให้ดอกเบี้ยสูงเหมือนกัน สูงถึง

1.60%ต่อปี (1.10%

+ ดอกเบี้ยโบนัสพิเศษ 0.50%) เพียงใช้คู่กับ TMB

ออลฟรี อย่างน้อย 5 ครั้ง/เดือน หรือมีเงินฝากเฉลี่ย 2 ล้านบาทขึ้นไป

บัญชีนี้ไม่กำหนดเงินฝากขั้นต่ำ ได้ดอกเบี้ยตั้งแต่บาทแรก ฝากถอนโอนระหว่างบัญชีในTMB ด้วยกันไม่จำกัดจำนวนครั้ง ไม่มีค่าธรรมเนียมใดๆ แต่สำหรับการทำธุรกรรมไปยังธนาคารอื่น จะทำธุรกรรมฟรี

2 ครั้งต่อเดือน โดยครั้งต่อๆ ต่อไปจะมีค่าธรรมเนียมครั้งละ 50 บาท

๏ บัญชี SCB EZ Savings ของธนาคารไทยพาณิชย์ ยอดฝากไม่เกิน 5 ล้านรับดอกเบี้ยสูงถึง 1.50%ต่อปีแบบไม่ต้องมีเงื่อนไขเพิ่มเติม เปิดบัญชีด้วยเงินฝากขั้นต่ำ 500 บาท ไม่จำกัดจำนวนการถอนโอน ทำรายการได้ทั้งที่สาขาหรือทำผ่านเครื่องรับฝากเงินสดอัตโนมัติ (CDM) หรือทำผ่านแอป SCB Easy App หรือโมบายแบงก์กิ้ง SCB Easy Net สำหรับบัญชีนี้ถ้ามีเงินเหลือในบัญชีน้อยกว่า 2,000 บาท และบัญชีไม่เคลื่อนไหวติดต่อกันนาน 12 เดือน จะต้องเสียค่าธรรมเนียมการรักษาบัญชีเดือนละ 50 บาท

๏ บัญชีออมทรัพย์ Thanachart e-SAVINGS ของธนาคารธนชาต ให้ดอกเบี้ยสูง 1.50%ต่อปี โดยระบบจะคำนวณอัตราดอกเบี้ยให้ตามวงเงินฝากเลย แต่มีเงื่อนไขว่าจะต้องมีบัญชีออมทรัพย์มีระดับหรือออมทรัพย์ธนชาตบัญชีฟรีเวอร์หรือฟรีเวอร์ไลท์เสียก่อน ถึงจะเปิดบัญชีนี้ได้ การเปิดบัญชีไม่ได้กำหนดเงินขั้นต่ำในการเปิดบัญชี แต่จะต้องมีเงินคงเหลือในบัญชีไม่น้อยกว่า 1,000 บาท เพื่อจะได้สามารถทำธุรกรรมฝากถอนโอนได้ สามารถโอนเงินต่างธนาคารได้ไม่จำกัดจำนวนครั้ง

๏ บัญชี TMRW by UOB ดิจิทัลแบงก์กิ้งน้องใหม่จากธนาคารยูโอบีที่เพิ่งแจ้งเกิดได้ไม่นาน มีรูปแบบการใช้บัญชี คือเป็นบัญชีสำหรับใช้และบัญชีสำหรับออมใช้คู่กัน โดยบัญชีสำหรับใช้ (TMRW Everyday Account) จะมาพร้อมบัตรเดบิต ตอนนี้ฟรีค่าธรรมเนียมปีแรก ปีต่อไปจะเสียในอัตรา 250 บาท จะถอนหรือฝากเท่าไรเมื่อไรก็ได้ ดอกเบี้ยอยู่ที่ 0.10%ต่อปี และบัญชีสำหรับออมเงิน (TMRW Saving Account) ให้ดอกเบี้ย 1.60%ต่อปี ไม่มีค่าธรรมเนียมรายปี ซึ่งเราจะได้รับทั้งสองบัญชีพร้อมกันเมื่อเปิดบัญชีผ่านแอปพลิเคชั่น แล้วไปยืนยันตัวที่ตู้อัตโนมัติที่ตั้งอยู่ตามห้างสรรพสินค้า หรือสถานีรถไฟฟ้า

ทั้งนี้บัญชีออมทรัพย์ทั่วไปนั้น

ปัจจุบันมีอัตราดอกเบี้ยเงินฝากอยู่ระหว่าง

0.125 – 0.70%ต่อปี ต่ำกว่าบัญชีออมทรัพย์ดิจิทัล ซึ่งแต่ละแบงก์ก็จะมีเงื่อนไขแตกต่างกันไป

ใครอยากได้ดอกเบี้ยสูงๆ ก็ต้องทำตามเงื่อนไข เช่น ต้องมีจำนวนเงินฝากขั้นต่ำ

จำนวนเงินคงเหลือในบัญชี ความถี่ในการฝาก ระยะเวลาในการคงยอดเงินไว้ในบัญชี ฯลฯ อีกทั้งการประกาศปรับลดอัตราดอกเบี้ยลงในครั้งนี้

หลายแบงก์เลือกที่จะปรับลดอัตราดอกเบี้ยบัญชีเงินฝากประจำมากกว่าที่จะไปแตะบัญชีเงินฝากออมทรัพย์

สำรวจกันไปแล้ว ก็เห็นได้ชัดเจนว่า บัญชีออมทรัพย์แบบดิจิทัลให้ผลตอบแทนดีกว่าบัญชีออมทรัพย์แบบปกติแน่นอน แต่ถ้าอยากได้ผลตอบแทนที่มากกว่าดอกเบี้ย อาจต้องหาช่องทางการลงทุนแบบอื่นเพิ่ม โดยอาจจะใช้บัญชีออมทรัพย์แบบดิจิทัลเป็นที่พักเงินช่วงรอลงทุน เพื่อรับดอกเบี้ยก่อนจะโยกเงินไปลงทุน สุดท้ายแล้วก็ลองคำนวณกันดูก่อนจะตัดสินใจว่า จะเลือกเปิดบัญชีที่ไหนและแบบไหนเพื่อให้ได้ความคุ้มค่ามากที่สุด